-

2022.04.04

- カテゴリ:

- | タグ:

-

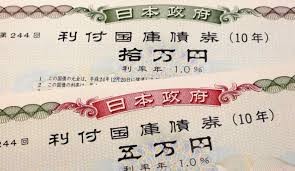

Japanese Government Bonds

Japanese Government Bonds

先月23日に掲載された今年3月18日付での日本銀行が保有する日本国債の銘柄別残高と、財務省発表の4月の国債金利情報および現時点でのマーケット(利回り、価格)は、以下の通りとっています。

2年債 383,873億円 -0.04(-0.04、100.09)

5年債 1,023,890億円 0.026(0.00、99.97)

10 年債 2,163,096億円 0.226(0.20、98.98)

20年債 1,016,488億円 0.701(0.70、96.41)

30年債 353,252億円 0.918(0.94、94.27)

40年債 75,742億円 0.963

変動利債 8,844億円

物価連動債 40,081億円

合計 5,065,266億円

日銀は、2月14日、10年物国債を対象に0.25%の利回りで無制限に買い取る指値オペ(3日連続)を実施しました。

価格を指定して国債を購入するという措置は、主要国の中央銀行では日銀だけが実施しているもので、今回の発動は3年ぶりのことでした。

これは全世界的なインフレに拠って、各国の金利上昇圧力が高まっており、国債を市場相場に委ねると金利が上昇して、国債の価格が下がる可能性が高いので価格と利回りを一定水準に保つことが目的です。日銀はこれにより、金融緩和を継続して金利を抑えることを世界に示しました。

ではなぜ各国の金利が上昇しているのに、日銀だけが国債を買い支えて金利上昇を抑えるのかという疑問が湧いてきます。

因みに22年度の一般歳出約107兆6,000億円の内、国債費は24.3兆円で全体の約23%を占め、償還費約15%と利払い費約8%に充てられています。

もし金利が上がったら日本政府は約1,000兆円の債務を抱えており、もし金利が米国の2%に上昇すると政府の利払いは20兆円になるわけです。

また、当然冒頭で示した日銀が抱える500兆円を超える国債価格が下落すると膨大な評価損が発生し、自己資本率(令和3年度上半期8.87%)が毀損することになり、日銀の信任が揺らぐ事態となるわけです。日銀は、国債と円の暴落だけは防がねばなりません。

現在時点の米国10年債の利回りは、2.417%ですので約12倍の金利差が生じています。これにより円売りが加速し3月28日には1ドル125.11円を付けました。今円は対ドルのみならず、対ユーロ、対ポンド、対元、対ルーブルに対しても独歩安になっています。

この状況が続けば、貿易赤字が膨らみ経常収支も悪化(今年1月の経常赤字は1兆1887億円)して、国力は益々衰退していくでしょう。

食料や資源の高騰と通貨安は、国民生活に大きな負担を強いることとなります。

日銀は金利抑制か、国民生活か果たしてどちらを選ぶのでしょうか?

もう時間はあまり残されてはいないようです…..rangert1

< 新しい記事 | スタッフブログトップへ | 古い記事 >